2017.11.28

※10/4参考銘柄を追加致しました。

2017.10.4

2017.9.5

世界一の投資家であるウォーレン・バフェットの投資方針とは、業績が長期にわたって安定し、資本効率が高く、財務体質が優良で、株価は割安など、徹底的に業績や財務内容を分析して投資をする、マクロ経済よりもミクロを優先する投資法です。

最近テレビ出演で評判となった某投資信託運用会社も、業績の伸び率と資本効率を重視した銘柄選択を行っています。

当社もこれらの手法を参考に、成長性と健全性を重視した銘柄選択を行っています。4月11日付でこの手法により選択した参考銘柄は2か月で平均30%強のパフォーマンスとなりました。また、6月23日付の参考銘柄12銘柄の1つ「比較・com」はわずか10日で2倍となる高パフォーマンスでした。

政治経済など多くの情報に流されがちな投資環境の中で冷静にミクロの分析を行うことこそが、お客様の利益を最大化できる唯一の手段であると考えています。

※割安な半導体・有機EL関連銘柄

現在の参考銘柄12銘柄のうち、結果として5銘柄が半導体関連銘柄となっています。

米国ナスダック市場は現在調整中ですが、半導体を含むIT関連株が今年のけん引役であるとの期待は強いようで、IoTの広がり、人口知能(AI)チップの開発加速、次世代メモリー時代の到来などを考えると当然のことだろうと思います。

また、米国半導体指数構成銘柄の設備投資の合計額は売り上げの10%前後と過去に比べ安定しており、過剰投資の値崩れの可能性が低いため過去の半導体相場のように突然失速する可能性は低いと思われます。

米国半導体指数の株価収益率はS&P500指数を下回っており過熱感があるとは考えにくい状況ですし、我が国においても、半導体製造装置の代表企業である「東京エレクトロン」の7月10日現在のPERは15.6倍と過熱感はありません。

また、有機ELパネルはサムスン電子が圧倒的なシェアを持っていますが、来年以降は供給能力がサムスン1社では不足するだろうと言われているうえに、将来は有機ELがすべての液晶パネルに取って代わる可能性も高いと考えるアナリストも増えてきたようです。パネル自体は韓国優位ですが、部材や製造装置は日本企業に強みがあります。

夏枯れと思われがちな相場環境ですが、半導体・有機EL関連銘柄が相場をけん引し、堅調なサマーラリーのスタートが目前なのかもしれません。

2017.7.11

2017.7.7

2017.6.26

2017.6.2

2017.5.19

2017.4.11

2017.3.27

2017.2.15

2017.2.13

2017.2.6

2016.11.24

トランプノミクスと株式市場!

2016.11.14

テーマ別に増益かつ財務内容の良い銘柄を絞り込んでみました!

2016.7.19

6月27日と7月4日の資料に財務面を考慮し、さらに絞り込みました!

2016.7.12

売られすぎ??

2016.7.4

会社四季報夏号の"営業増益率ランキング"、"ROE改善度ランキング"から経営の健全度を加味し、特に優れた会社ピックアップ

2016.6.27

28年3月期決算で一株当り利益ベースでみる増益銘柄一覧

3月決算が好調で今期も増益基調の銘柄一覧を作成しました。

28年3月期決算で一株当り利益ベースでみる増益銘柄一覧

外貨運用のご案内

テレビ東京の「モーニングサテライト」に出演されている、SMBC信託銀行PRESTIAのシニアFXマーケットアナリストである尾河眞樹氏は、「富裕層に学ぶ外貨投資術」という著書のなかで以下のように述べています。

日本の家計はたいへん保守的で、外貨投資の金融資産に占める割合はわずか2.7%と、ほとんどの方が外貨を保有していないのが現状です。今後はインフレへの対応で徐々に外貨建て運用が一般的になっていくのでしょうが、実は一部の富裕層や公的年金、大手生保などはすでに運用方針を大きく転換し外貨運用を増やしています。

SMBC信託銀行の顧客は富裕層が多く、なんと預金の4割がすでに外貨での運用となっているのだそうです。富裕層にとっては外貨を保有するのはもはや当たり前になっています。

「円の価値」に関して考えると、現在の日本はマイナス金利の状態ですので「金利」という「価値」はありません。また、わが国は少子高齢化という厄介な問題を抱えており、このことは長期的には円の価値が下がることを意味しています。どういうことかというと、年をとって定年を迎えると年金収入以外は貯蓄を取り崩して消費することになることに加え、生産年齢人口も減少していきますので、家計貯蓄率は低下していくことになります(実際に下がりつつある)。そうすると日本政府の財政赤字を贖うことが徐々に困難になり、円の価値は下がるということです。

日本政府の抱える債務はGDPの230%と巨額となっており財政再建にあまり時間は残されていないのです。

現在の日本は期待インフレ率が下がることで、円高、株安となり、あえて投資を控える雰囲気さえありますが、長期的に考えるとむしろ投資を増やしていくべきで、なかでも金融資産の2割から3割は外貨運用に振り替えてインフレに備える必要があると考えられます。

以上の理由で当社では外債の取り扱いを始めました。今後はセミナーなどあらゆる形で外貨投資の重要性を広くご説明していきたいと考えています。

現時点では経済の成長が目覚ましく、またインフレが適当に抑えられているインドに着目し、おもにインドルピー建ての運用をご案内していますが、今後は国際情勢やマーケットの動向をみながら種々の通貨での運用をご提案していきたいと思いますのでよろしくお願い申し上げます。

2016.4.27

日経平均と益回りのチャートを作成しました!

益回りとは、安全資産の利回りに対して株式のリスクをどれだけ取れるのかという理論値です。

現在の金利水準から考えると、益回りは4%から6%(数字が高いほど割安)が適正値となりますので、PERでいうと16.7倍から25倍が適正値だといえます。通常PER何倍が適当かという理由付けはないのですが、益回りから考えると理論値を導けることとなります。

チャートをみると、2013年5月以降の益回りは適正値を下回る水準で推移していますが、これは投資家の姿勢が積極的でないことを示しているものだと考えられ、逆に言うと投資家が何らかの材料で積極姿勢に転じたときには2013年4月同様に最大で益回り4%、つまりPER25倍まで日経平均が上昇してもおかしくはないということも言えるのです(今期の日経平均の予想EPSは1260円ほどですので25倍といえば・・・?)。

また、益回りが7%を下回った場面が4回ありますが、その後はかなり上昇していることもお分かりいただけると思います。直近では9月末に7.48%までの下げを境に上昇し、その後12月15日に6.8%まで再度売られました。

過去のパターンを見ますと2013年6月の下げは次の上昇波まで12週間、2014年10月では次の上昇波まで14週間を費やしています。

今回は9月末の暴落からの上昇の後12月15日の下げまで12週間経過しています。日柄的にも過去のパターンと一致していることから現在は第2次上昇波動に入った可能性が高いと考えられます。

![]()

2015.12.17

法人税の引き下げは何をもたらすか

法人税が2016年度より、32.11%から29.97%に引き下げられることになりました。なぜ法人税を下げる必要があるのかについてはいろいろな議論がありますが、株主にとっては大歓迎です!

会社の利益というのは営業から得た利益(営業利益)から営業外の利益や経費を差し引いた経常利益、そしてここから税金を引いて最後に残ったものが純利益となっています。

そしてこの純利益の中から配当が支払われ、残ったものは将来の配当になるということですので純利益は株主のものだということです。

したがって法人税が下がるということは社員の給料にまわる訳ではなく、株主価値が上がるということです。配当や自社株買いの原資が自動的に増えるということなのです!

米国においては株主に対する配当や自社株買いに年間約90兆円が投入されており、このことがNYダウの上昇と景気回復に大いに貢献しました(もっとも貧富の格差は拡大しましたが・・・)。それに引き換え日本では配当と自社株買いは増えてはいますが、せいぜい年間4兆円弱です。

日本の筆頭株主はガイジンといっても良いくらいなのですから、ガイジンによる株主価値の最大化作戦は着々と進行しているということも言えるのではないでしょうか。ガイジンが日本の株式市場を次の草刈場と考えているのではないかと推測する評論家もいます。

もしも今月、米国の利上げの影響で下げるところがあれば絶好の買い場となるのではないかと思われますので、今後の動きは要注目です!

2015.12.11

中国株の急落に関して

先週末11月27日の上海総合指数は5%を超える下げとなりました。

そもそも現在の中国経済の低迷は、リーマンショック後の4兆元投資の反動といえます。

4兆元投資とはどれほどのものだったかといえば、セメントを米国が過去100年で消費した量をわずか2年間で消費したというのは有名な話です。

この4兆元投資により、鉄鋼は8億トンの需要に対して11億トンの生産能力、自動車では2500万台の需要に対して5000万台の生産能力となりました。

中国が直面しているのはこの設備投資の供給過剰による物価下落が起きたことによるものなのです。そしてこのことが、企業収益の悪化、労働賃金の下落、失業者の増加を生み出しました。実際、失業率は2013年まで平均して4%ほどだったのが、2014年は5%と急速に悪化しています。

また小売業の分野でもショッピングセンターや百貨店ではテナントが埋まらないゴースト施設が相次いでいます。

さらに民間企業の債務に関しても、公表で1.1兆ドル、おそらく未公表部分を含めると3兆ドルから4兆ドルあるといわれています。これはわが国のバブル崩壊で民間債務が100兆円といわれていましたので、その数倍あるということです。

このような経済状況のもと、中国政府は消費を底上げするために株価バブルを作るしかなかったのです。しかしそのバブルがはじけた今、過度の市場の介入で国際金融市場や海外投資家の信用を失い、さらに高額商品の販売はがた落ちとなってしまいました。

もしも元がSDR採用となれば、通貨安政策も採りにくくなるでしょうし、中国政府はもはや金融緩和以外採るべき政策がありません。

中国政府は供給過剰の捌け口としてアジアのインフラ投資を促進するため、AIIB(アジアインフラ投資銀行)をこしらえ、供給過剰を解消しようとしましたが、これは延命策としかいえません。5年から10年かけてソフトランディングさせようとしているのでしょう。

結局、投資型経済から内需型経済への転換は長い期間を要し、上海総合指数は2500ポイント前後まで下げたところで、長期低迷するものと思われます。

![]()

(中原圭介の経済はこう動く(2016年版) 中原圭介著を参考に飯塚中川証券が作成)

中間決算の進捗率が高く、且つ低PER銘柄

![]()

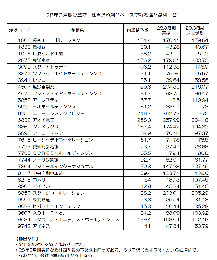

また、9月のセミナーでご案内した銘柄と10月3日に掲載した銘柄の11月17日までの当落状況を日経平均と比較した一覧をご覧ください

↓↓↓

![]()

![]()

投資の小部屋

前回、前々回のセミナーでも申し上げましたが、今の日本経済は1987年と酷似しています。

今回、このような内容の本が東洋経済より出版されましたので、概略を紹介します。

![]()